马上注册,结交更多热工坛友,更多精彩内容等着您!

您需要 登录 才可以下载或查看,没有帐号?免费注册

x

“双积分”落地拉开轻量化下半场大幕

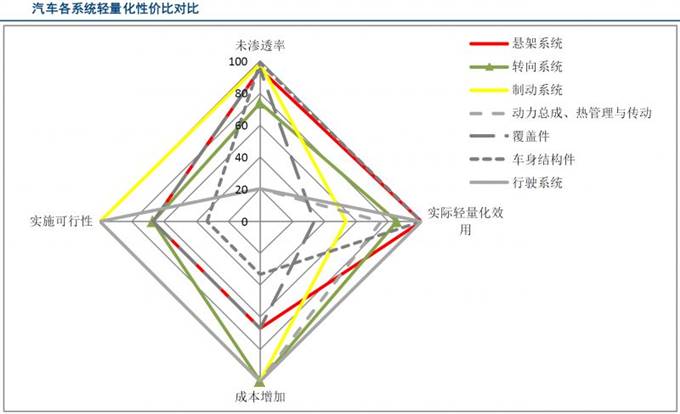

轻量化是继续降低油耗的手段中最为重要的一项。较低程度的汽车轻量化已经陆续实施了多年,但当前轻量化水平不满足国家“双积分”政策对 2020 年油耗的要求。 到 2020 年,国内乘用车企业各自的平均燃料消耗量(按国标计算的油耗的加权平均值,计入新能源车份额,本文中简称为油耗,下同)不允许超过 5L/100km。 实际上,所有国产乘用车 2017 年的油耗加权平均值在计入了新能源车份额的情况下仍然达到了 6.24L/100km。 2020 年之前,油耗需要达到每年 7.1%的降幅,才能满足“双积分”的要求。 过去 4 年中平均每年油耗的降幅仅为 3.8%。 轻量化是缓解新能源汽车续航里程痛点的重要途径 纯电动汽车重量每降低 10kg,续航里程可以增加 2.5km。按应用轻量化零部件,可以平均减重 100kg 计算,续航里程可以提升 25km。对于新能源车企来说,采取轻量化在有效地缓解消费者里程焦虑的同时,有望获取更好的政府补贴。同时,电池在纯电动汽车整备质量和体积中占比较大,轻量化有助于把更多的重量和空间分配给电池,从而进一步提升续航里程。 着重关注底盘铝合金轻量化零部件 "簧下 1 斤,簧上 10 斤”——底盘轻量化性价比突出 对底盘实施轻量化,在油耗、操控等方面的收益远超同等程度其他零部件的轻量化。底盘上多数零部件的质量属于簧下质量。相对而言,车身(结构件、加强件和覆盖件)的质量属于簧上质量。一般认为,同等幅度簧下质量轻量化的效用是簧上质量轻量化的 5~15 倍。同时,进行簧下质量轻量化提升了簧上质量与簧下质量的比值,相当于运动员卸下了绑在腿上的沙袋,可以显著提高汽车加速、制动和转向时的响应速度和舒适性。

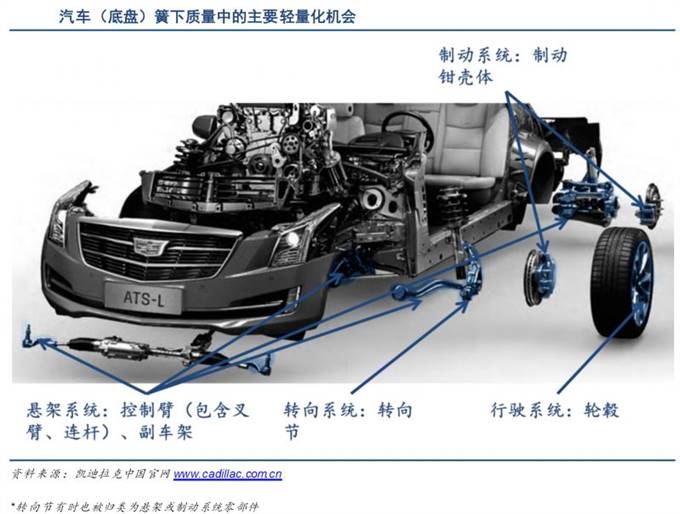

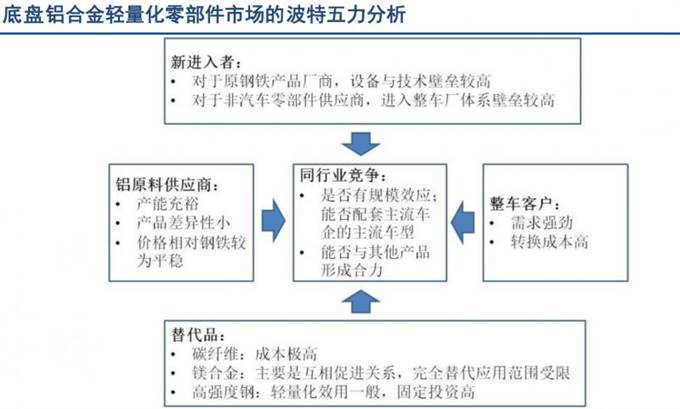

汽车底盘包括转向系统、悬架系统、制动系统和行驶系统。行驶系统(轮毂)的轻量化已经非常成熟,多数钢制轮毂已经被铝合金轮毂所代替。然而,其余系统中多数的零部件仍然是“铁疙瘩”,轻量化机会众多。 底盘铝合金轻量化产业的波特五力分析 : 上下游产业助力 上游铝原料产品差异性小,铝合金零部件供应商的转换成本不高。下游客户需求强劲,客户的转换成本很高。替代品:不构成显著威胁 ,与铝合金相比,其他几种轻量化材料的局限相对较多,且在底盘轻量化上大规模应用可行性很低。新进入者:壁垒较高。同行业竞争:主要取决于配套和规模,行业集中度上升。

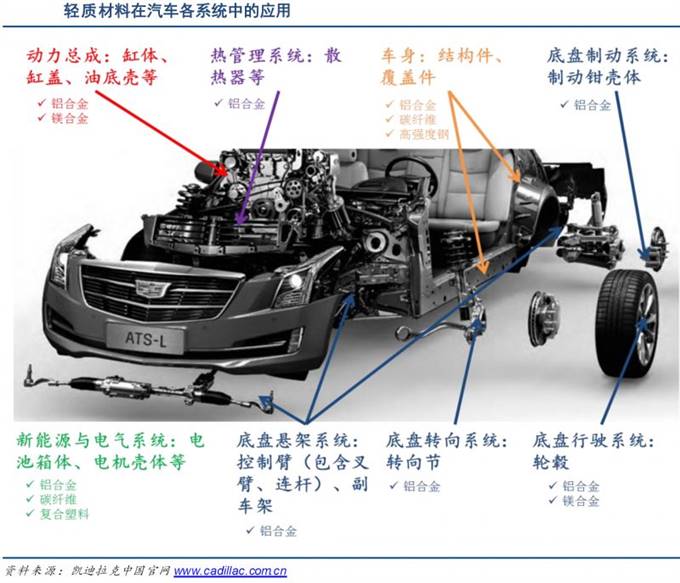

先进设计、制造技术助力轻量化大显身手 伴随着设计与制造加工技术的发展,汽车轻量化应用的范围已经远远比最初宽广。从应用的部位上看,从容纳性、装饰性的电机壳体、内外饰,到需要“吃力”(耐受强大载荷)的车身、底盘和传动系统均有涉及。从应用的形式上看,主要包括轻质材料替代和结构轻量化改善。 各种轻量化途径中,效用最显著的是材料替代,主要是用比强度(强度/密度)高的轻质材料替代钢材和铸铁。轻质材料主要包括铝合金、镁合金、高强度钢、塑料和碳纤维等,其中铝合金的应用最为广泛。

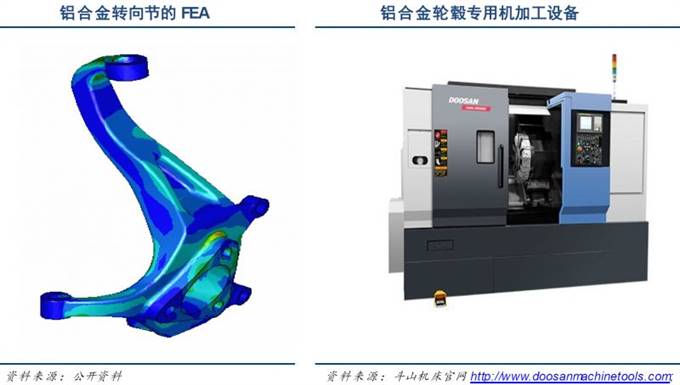

在轻量化应用的最初阶段,铝合金仅被用在动力总成周边件、变速箱壳体、油底壳等对疲劳强度和刚度要求不高的部位。随着铝合金专用的铸造、模锻、机加工等成型工艺的进步,以及 CAE 等结构设计优化手段的广泛应用,铝合金现已可以被应用在汽车底盘的转向系统、制动系统、悬架系统,以及车身结构件、覆盖件等诸多领域。 设计人员通常根据经验设计出一种较为轻量化的零部件造型,根据 FEA(利用有限元分析进行应力仿真,CAE 的一种)来确定是否要增加材料。如在下图的铝转向节FEA 中,黄色表示在实际使用中产生应力集中可能性最大的区域。根据此结果,设计人员可以把黄色区域应力与材料能承受的最大载荷进行对比。如果不满足要求,则在此处增加材料。

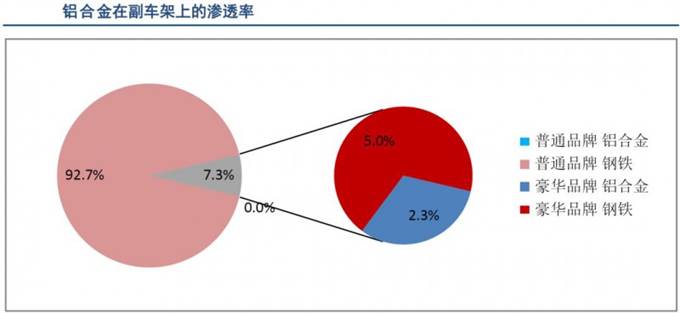

底盘铝合金轻量化市场:千亿蓝海 底盘铝合金应用草根调研:豪华车推广火热,普通品牌初现端倪。根据我们对 2017 年款国产乘用车的调研,铝合金在转向节(后轮称为羊角,本文统一称为转向节,下同)、控制臂、副车架和制动钳壳体上的平均渗透率分别为:27%、 7%、2%和 2%。按细分市场,具体呈现豪华品牌高,普通品牌低(但在快速上升)的特点。

当前铝合金在普通乘用车品牌中的渗透率还在绝对低位。2017 年款普通品牌车型中,铝合金零部件在转向节、羊角中的渗透率为 21%,控制臂为 3%,副车架和制动钳壳体上还没有应用。

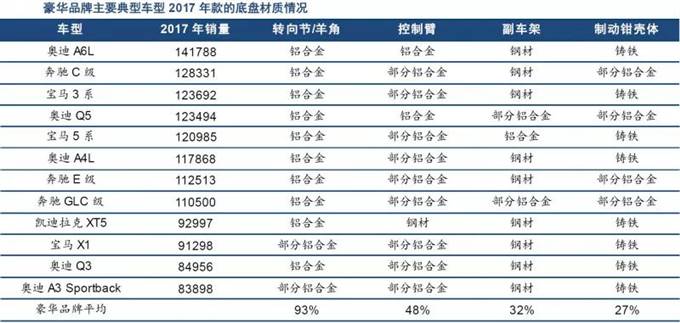

值得注意的是,应用了铝合金底盘零部件的普通品牌车型基本都是各品牌的销量主力或旗舰车型,如 H6 之于长城哈弗,英朗、昂科威之于别克,锐界之于福特,思域之于本田等。考虑到示范效应,铝合金的推广速度加快可期。 相对而言,铝合金零部件在豪华车型中的渗透率较高。 2017 年款豪华品牌车型中,铝合金零部件在转向节中的渗透率为 93%,控制臂为 48%,副车架为 32%,制动钳壳体为 27%。

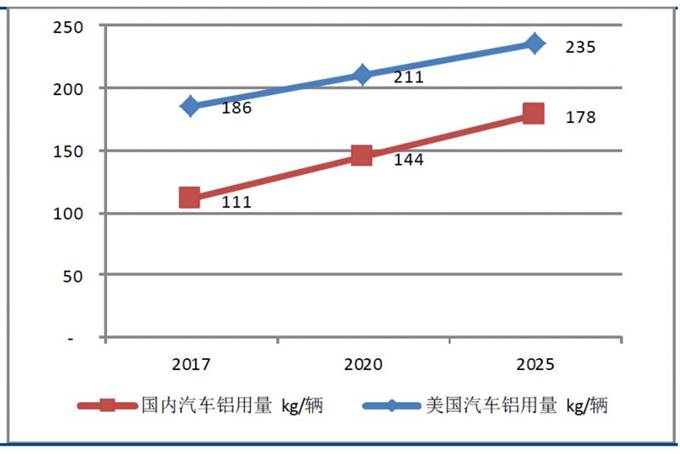

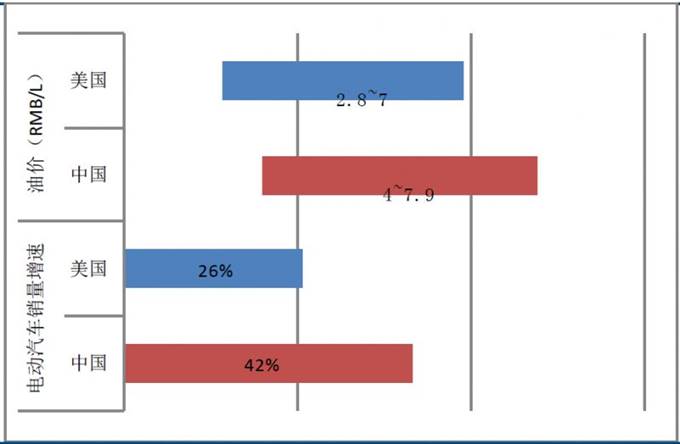

底盘铝合金零部件市场 CAGR 可达 27% 未来国内单车用铝量将趋近美国水平。当前国产车单车铝合金用量仅为 111kg,与美国的 186kg 相比,有 67%的提升空间。与此同时,美国市场的单车铝合金用量还在不断的提高过程中,主要驱动力与中国市场的类似。对比主要轻量化驱动力,中国的油价始终高于美国,且中国新能源汽车销量增速远高于美国。因此我们判断铝合金轻量化应用在中国的增速会高于美国。 中美汽车铝合金用量对比

中美汽车轻量化主要驱动力对比(2013 年以来)

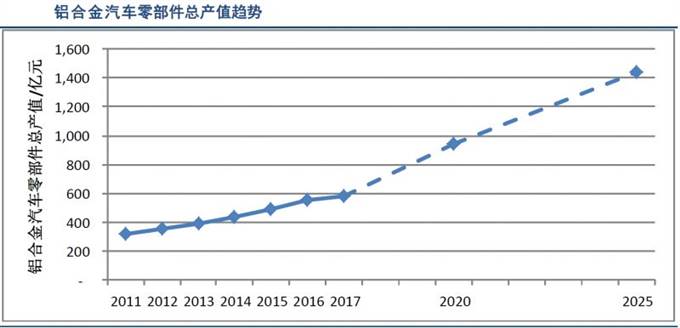

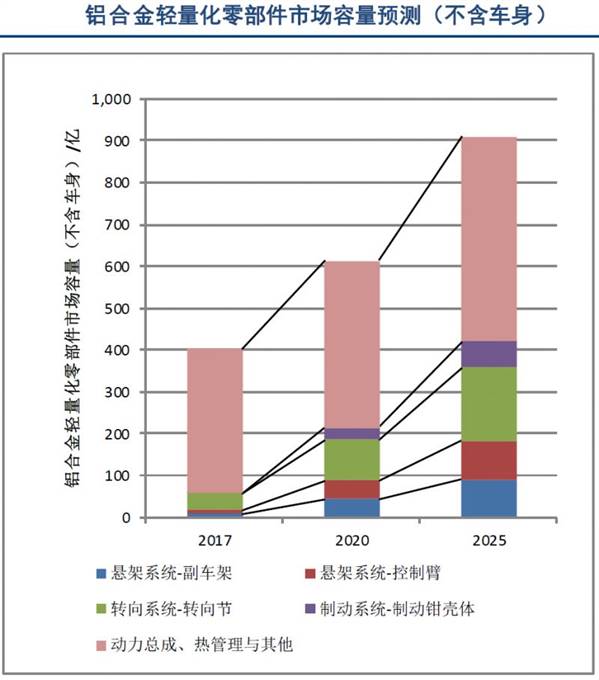

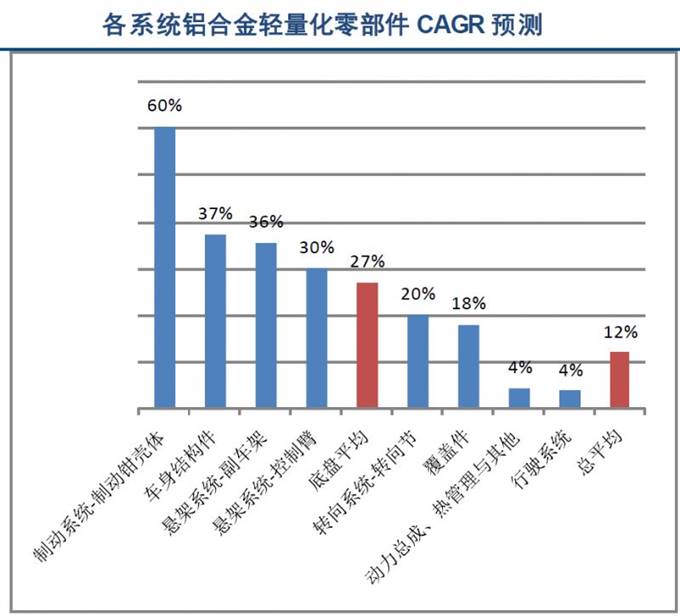

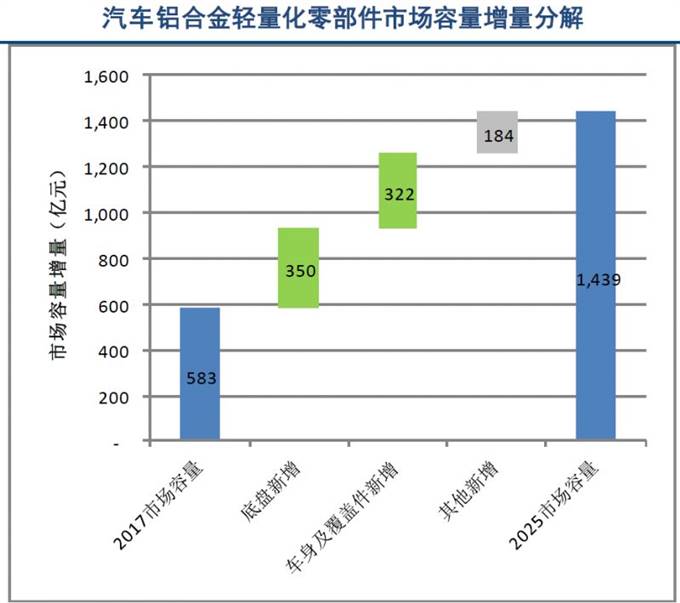

在铝合金渗透率尚低的底盘领域,相关铸铝、锻铝零部件供应商有望充分获取铝合金增量市场带来的红利;在铝合金渗透率已经较高的动力总成(如发动机缸体、缸盖、油底壳)和电机(如各种电机壳体)、电子领域,相关零部件供应商仍可以从乘用车市场的增长,尤其是新能源汽车市场的快速增长中获取可观的红利。 2011 年以来,全部铝合金汽车零部件市场的 CAGR 约为 10%。随着轻量化的广泛实施后,单车铝合金用量在 2020 年前将快速提升,到 2025 年与国际主流车企当前的水平相仿,即在 3~8 年内增加 33~67kg。按国内乘用车销量 CAGR=5%,当前铝合金零部件单价范围为 20~50 元/kg,产品单价年降 2%(考虑到市场实际情况,下同)计算,到 2025 年,铝合金汽车零部件的总市场容量将达 629 万吨,年总产值将高达1439 亿元。

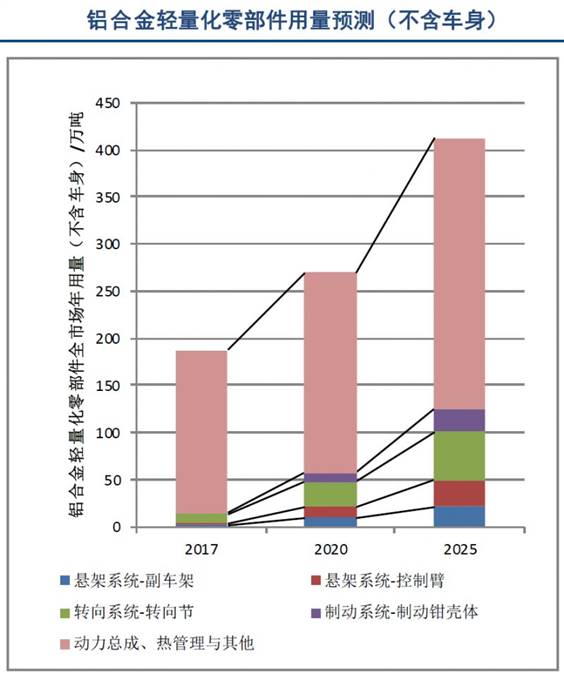

增长潜力最大的是铝合金轻量化底盘零部件。预计其总用量的 CAGR预计为 27%,总市场容量到 2025年将达到 410 亿元,相对 2017 年增量为 350亿元。底盘领域铝合金平均渗透率(不含轮毂,下同)将从当前的 8%,提升到 2020 年的27%和 2025 年的 45%。

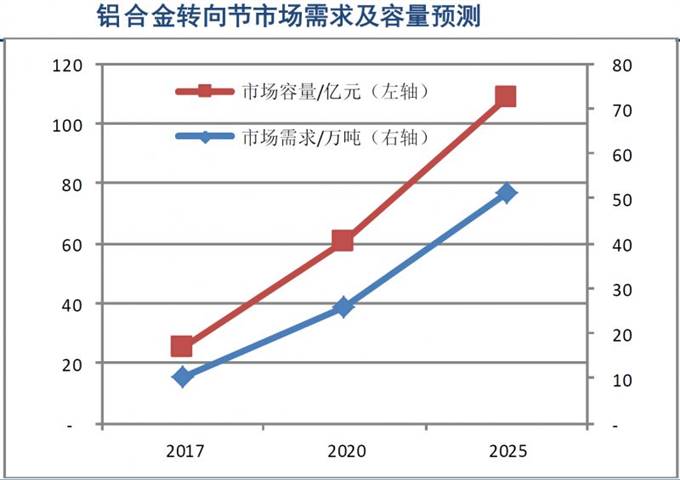

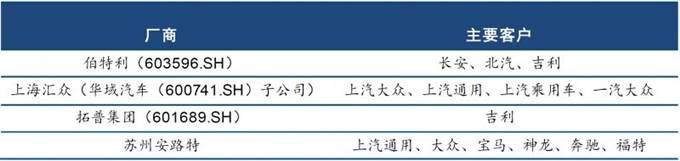

汽车铝合金轻量化零部件市场预测 与铝同行:掘金底盘铝合金轻量化细分领域 铝合金转向节市场 转向节是汽车底盘的最重要的零部件之一,能够使汽车稳定行驶并灵敏传递行驶方向,近似于人的手腕脚腕。转向节的主要功用是传递并承受汽车前部载荷,支承并带动前轮绕主销转动而使汽车转向。在汽车行驶状态下,它承受着多变的冲击载荷,因此,要求其具有很高的疲劳强度。 近年多数豪华品牌已经在多个车型上应用铸铝材质的转向节以减轻簧下质量。我们所调查的豪华品牌车型中,铝合金转向节的渗透率达到了93%。普通品牌车型铝合金转向节的渗透率仅有 21%,近年却有许多车型正逐渐切换为铝合金转向节。 结合豪华、普通品牌对应的市场份额,推测 2017 年中国市场配有铝合金转向节的乘用车约为 615 万辆,市场总份额 26%左右,对应市场容量约为 40 亿元。 到2025年中国乘用车市场的铝合金转向节的渗透率有望达到当前豪华品牌的渗透率水平,即 90%左右。届时将对应 51 万吨的铝合金用量,以及 174 亿的市场容量。 相对2017年,市场容量的绝对增量为134亿元,CAGR=20%。 国内市场主要铝合金转向节厂商 伯特利 2017 年铝合金转向节产量约 350 万件,业务营收为 5.33 亿元。根据对铝合金在国内转向节市场渗透率的估计,伯特利的市场占有率在 13%左右,为市场龙头。 拓普集团在其主营的 NVH 产品线上深度绑定吉利,在杭州湾吉利基地附近建厂生产铝合金转向节,有望成为沃尔沃、领克和吉利品牌多种车型的铝合金转向节供应商。 上海汇众的主要客户中,上汽乘用车、上汽通用、上汽大众 2017 年和今年以来销量增幅明显,未来转向节业务有望随着通用和大众车型的稳定增长而扩张。 铝合金悬架系统——控制臂市场 控制臂是底盘悬架系统的重要二级零部件,连接转向节与副车架,近似于人的小臂和小腿。控制臂的尺寸和综合力学性能对车辆的操控、安全等性能有非常重要的作用。

麦弗逊、双叉臂和多连杆悬架

麦弗逊、双叉臂和多连杆三种形式悬架的典型控制臂重量分别为每个车轮10kg, 18kg, 21kg。采用铝合金材料制成的控制臂,可以在原有基础上减重 40%。

在豪华品牌车上,根据我们对 2017 年中国市场销量排名前 15 车型的调研,铝合金控制臂的渗透率已经达到 48%。豪华品牌车型的前悬架为麦弗逊、双叉臂和多连杆三种形式并存,后悬架主要是多连杆。豪华车型上双叉臂和麦弗逊悬架的控制臂以铝合金材料为主。

普通品牌车型上:

目前铝合金控制臂的渗透率仅有 2.7%,成本是主要的原因。普通车型的前轮主要是麦弗逊悬架,后轮除了多栏杆悬架以外,近半数采用了不能使用铝合金材料的扭力梁悬架。

然而近年随着对更好的燃油经济性和操控的追求,铝合金控制臂在普通品牌上的应用发展较快,大众速腾、帕萨特,日产轩逸、逍客、奇骏,现代朗动等主流车型都不同程度地应用了铝合金控制臂。

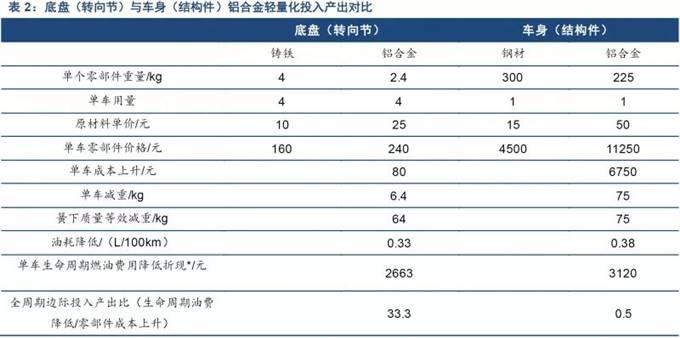

控制臂铝合金轻量化投入产出对比

随着轻量化的深入,我们预计未来铝合金控制臂将被应用在全部或绝大多数豪华品牌车型中。普通车型上铝合金控制臂的渗透率将在 2020 年达到 16%,即美国乘用车市场当前的水平,在 2025 年达到 30%。铝合金控制臂在全市场渗透率提升的其他驱动力包括豪华品牌份额的不断上升,以及不适用铝合金的扭力梁悬架份额的下降。

我们预计到 2020 年,单车铝合金控制臂的平均用量将从现在的 1.1kg 提升到 4kg,并在 2025 年进一步提升到 6.9kg。按照豪华车份额到 2025 年提升到 15%的预计,届时将对应 24 万吨的铝合金用量,以及 82 亿的市场容量。相对 2017 年,市场容量的绝对增量为 72 亿元,CAGR=30%。 各种悬架对应的铝合金零部件用量趋势

国内主要铝合金控制臂厂商

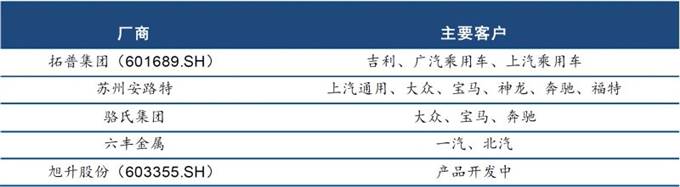

拓普集团是国内市场中最重要的铝合金控制臂供应商,2017 年产值 3.6 亿元,单车价值约 800 元,市场份额 36%左右。跨国集团 Chassix 旗下的苏州安路特和民营企业骆氏集团是另两家重要的供应商。其他供应商的市场份额较低。

|

|手机版|Archiver|热加工行业论坛

( 苏ICP备18061189号-1|豫公网安备 41142602000010号 )

|手机版|Archiver|热加工行业论坛

( 苏ICP备18061189号-1|豫公网安备 41142602000010号 )

发表于 2018-7-10 11:10:04

发表于 2018-7-10 11:10:04

发表于 2018-7-10 13:16:45

发表于 2018-7-10 13:16:45

楼主

楼主